Informe especial: Régimen de Incentivos para Grandes Inversiones

Régimen de Incentivos para Grandes Inversiones

Como parte de la política del gobierno de concretar el desarrollo económico, productivo y social, se reglamentó en agosto de 2024 (DR 749/2024) el Régimen de Incentivos para Grandes Inversiones (RIGI) con el objetivo de generar las condiciones de previsibilidad, estabilidad y competitividad necesarias para atraer “Grandes Inversiones” al país.

¿A quién está dirigido?

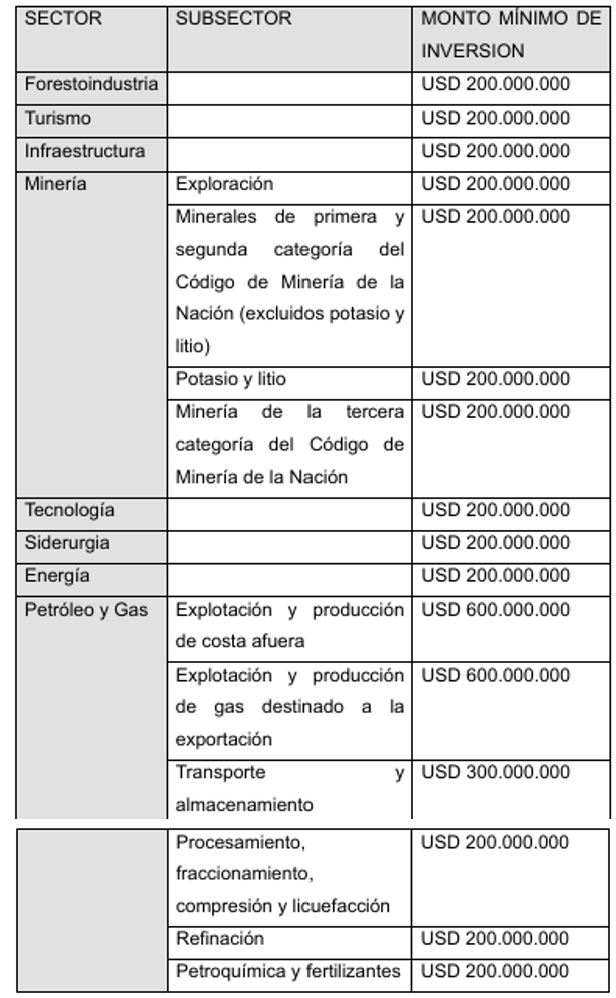

Proyectos de inversión cuya magnitud excede un monto mínimo establecido en la reglamentación dependiendo cada sector o subsector productivo. En general, este monto es de u$s 200 millones salvo en el sector de Petróleo y Gas que va desde u$s 200.000 millones a u$s 600millones según el subsector. Por ejemplo, los proyectos de explotación y producción de gas destinado a explotación exigen el monto más elevado.

También un proyecto puede ser catalogado como de “Exportación Estratégica de Largo Plazo”, cuando pueda resultar en el posicionamiento del país como un nuevo proveedor de largo plazo en mercados en los que aún no se cuente con participación relevante y que involucren inversiones en activos computables en etapas sucesivas cuya inversión mínima por Etapa sea igual o superior a u$s 1.000 millones.

¿Qué sectores están alcanzados?

La medida está orientada a fortalecer áreas que tienen un impacto significativo en el desarrollo productivo y económico del país: foresto industria, turismo, infraestructura, minería, tecnología, siderurgia, energía, petróleo y gas.

Las empresas que estén interesadas en adherirse tendrán un plazo de dos años desde la entrada en vigencia del decreto.

Las empresas deberán presentar un plan detallado de inversión que contemple las etapas del proyecto, incluyendo el cronograma de inversiones y la estimación de los recursos destinados a cada fase.

¿Cuáles son los requisitos de permanencia?

Las empresas deben completar al menos el 40% del monto mínimo de inversión en activos computables dentro de los primeros dos años y cumplir con los cronogramas de inversión.

¿Cuáles son los beneficios fiscales y aduaneros?

Como premisa de base garantiza estabilidad normativa durante 30 años y garantía de no afectación por normativas más gravosas.

Además, entre los beneficios específicos se mencionan:

- Reducción del Impuesto a las Ganancias al 25% para los Vehículos de Proyecto Único (VPU) que son las entidades creadas exclusivamente para llevar adelante un único proyecto de inversión.

- Transferencia de quebrantos impositivos no absorbidos dentro de los primeros 5 años.

- Las empresas podrán amortizar de forma acelerada los bienes muebles e infraestructura que adquieran para el proyecto, lo que significa que podrán recuperar parte de su inversión a través de menores pagos de impuestos en los primeros años de operación

- Devolución de saldos a favor de IVA en un plazo máximo de tres meses, lo que mejora el flujo de caja de las empresas. El régimen otorga la posibilidad de pagar deudas de este tributo a través de la utilización de Certificados de Crédito Fiscal transferibles a terceros y de la transferencia del remanente de saldos de créditos fiscales.

- Cómputo del 100% del Impuesto sobre Débitos y Créditos Bancarios como crédito en Ganancias, reduciendo la carga impositiva.

- Importaciones: las empresas adheridas estarán exentas del pago de derechos de importación por bienes de capital, repuestos, partes e insumos necesarios para llevar adelante el proyecto. Además, durante los primeros tres años estarán exentas del pago de derechos de exportación, haciendo más competitiva la producción en los mercados internacionales.

- Incentivos cambiarios: los cobros de exportaciones de productos del Proyecto Adherido al RIGI efectuados por el VPU quedan exceptuados en los porcentajes descriptos a continuación de la obligación de ingreso y/o negociación y liquidación en el mercado de cambios:

- 20% luego de transcurridos dos años contados desde le fecha de puesta en marcha del VPU

- 40% luego de transcurridos tres años

- 100% luego de transcurridos cuatro años

Dichos fondos serán de libre disponibilidad para los VPU (es decir, no tendrán obligación de liquidar divisas en el mercado de cambios, pudiendo entrar por el contado con liquidación, o simplemente dejarlos en el exterior).

Además, también serán de libre disponibilidad las divisas y/o cualquier otro contravalor correspondiente a rubros o conceptos (como aportes de capital, préstamos o servicios) vinculados al proyecto objeto del plan de inversión, contando con la libre disponibilidad de los mismos. Asimismo, la reglamentación también establece el acceso pleno a los dólares del MLC para pagar deudas y girar dividendos y utilidades.

- En el caso de que los proyectos que califiquen como “Exportación Estratégica a Largo Plazo” los plazos se computarán de la siguiente manera: 20% luego de transcurrido 1 año, 40% luego de dos años y 100% luego de tres años.

Resultan de aplicación las disposiciones siempre que no sean más favorables las dispuestas en el régimen general de negociación y liquidación del mercado de cambios de las operaciones de exportación.

El decreto dio varios pasos más a la Ley original y dispuso que la libre disponibilidad para acceder al mercado de cambios es extensiva a los acreedores del proyecto de inversión. Es decir, si un fondo de riesgo o un banco del exterior prestan dólares al VPU a través de una filial local, ésta también accederá a las divisas de libre disponibilidad. Lo mismo ocurrirá con los garantes del proyecto.

Según los analistas, la reglamentación está más del lado del financiamiento que del emprendimiento y fue más allá de lo que dispuso la Ley al flexibilizar la iniciativa en el punto que más les interesaba a las empresas: el acceso sin restricciones a dólares.

Inversiones

El paquete de exenciones y beneficios impositivos para los capitales transnacionales comenzó a traccionar promesas de inversión y se anticipan desembolsos por casi u$s 20.000 millones que podrían tener como destino la explotación de litio y cobre.

Según indicó la Mesa del Litio (que integran Salta, Catamarca y Jujuy) las inversiones se dividirían en u$s 9.000 millones para Salta, u$s 3.000 millones para Jujuy y algo más de u$s 7.000 millones para Catamarca.

Además, los emprendimientos mineros podrían generar unos 15.000 puestos de trabajo y promesas de inversión en cobre.

En torno a la Mesa del Cobre (integrada por Salta, Catamarca y San Juan) sostienen que, combinadas, las futuras exportaciones de ese metal y el litio podrían garantizarles u$s12.000 millones anuales a las arcas provinciales y nacionales.

Cumplimiento con estándares internacionales

Este régimen está alineado con los estándares internacionales de transparencia fiscal, como los promovidos por la OCDE y el G20. Esto facilita la integración de Argentina en el comercio internacional y evita sanciones o «listas negras» por parte de organismos globales.

Reclamos de la industria local

Uno de los reclamos se centró sobre los beneficios impositivos para la importación y la desigualdad competitiva que esto puedo provocar en relación con la producción local.

En este sentido, el RIGI incluye un plan de desarrollo para proveedores locales, es decir, las empresas se comprometen a contratar para el desarrollo del Proyecto a Proveedores Locales para la provisión de bienes y obras en un 20% cómo mínimo de la totalidad del monto de inversión, siempre y cuando la oferta de Proveedores Locales se encuentre disponible y en condiciones de mercado en cuanto a precio y calidad.

La reglamentación no especifica cómo se computará ese umbral del 20%.

Los VPU adheridos deberán acreditar el cumplimiento del Plan de Desarrollo de Proveedores Locales presentado en oportunidad de solicitar su adhesión al Régimen.

¿Qué significa que las ofertas se encuentran en condiciones de mercado?

Según la reglamentación, se considera que la oferta de los proveedores locales se encuentra:

- En condiciones de mercado en cuanto al precio, cuando de la comparación del valor CIF de un bien importado de idénticas características (acondicionado el arancel de importación o las medias antidumping de corresponder) y el valor ex fábrica del bien producido localmente, este último resulte igual o inferior al precio del bien importado;

- Disponible: cuando tenga capacidad para cumplir con la provisión de obra o bienes de que se trate, en las cantidades, tiempos y calidades de manera aceptable para el VPU sin que el desarrollo del Proyecto sea sometido a demoras o retrasos innecesarios y teniendo en cuenta esas mismas condiciones respecto de la potencial oferta de provisión extranjera.

La reglamentación reguló de manera laxa el desarrollo de proveedores locales. Fue algo que el Gobierno se resistía a incluir y que incorporó sobre el final la Cámara de Senadores.

Además, el decreto establece que no serán contemplados dentro del referido porcentaje los bienes u obras provistos por empresa vinculadas al VPU adquirente, salvo que dichas empresas sean las únicas capaces de satisfacer la demanda de provisión del bien o servicio requerido. Y diluye el 20% de trabajo local en la obra civil y los servicios elementales.

Según la UIA, el 20% que dispuso el decreto quedó sin precisar. Esto podría generar inversiones que tengan menos impacto en la producción y empleo local.

¿Cómo quedan las Pymes?

Varias instituciones del sector argumentan que el techo de inversión mínimo deja afuera a las Pymes, que son las que generan mayor cantidad de empleo en el país. Además, las industrias promovidas por el RIGI dependen más de la tecnología aplicada que de la mano de obra intensiva.

También hacen hincapié en la desigualdad en el acceso a los beneficios fiscales y regulatorios resultará en una mayor concentración del mercado en manos de las grandes empresas, desplazando a las Pymes y limitando su capacidad para competir de manera efectiva.

Por otro lado, insisten en que no contribuye a la recaudación fiscal ya que al reducir la recaudación por los beneficios fiscales se limita la capacidad del gobierno para invertir en otros sectores que podrían tener un mayor impacto social. Tampoco genera ingreso de divisas para el país, a partir del cuarto año.

Por otro lado, indican que el régimen fomenta la competencia desleal, ya que las grandes empresas beneficiadas por estos incentivos pueden ofrecer precios más bajos y condiciones más atractivas que las Pymes, afectando a las ventas, sus clientes y beneficios.

La falta de apoyo a las Pymes se traduce en una menor capacidad para innovar, afectando a largo plazo a la competitividad del país en su conjunto.

Además, el posible cierre de las Pymes puede llevar a una pérdida de capital humano y conocimiento local. Con su desaparición se pierde no sólo el empleo sino también el conocimiento acumulado y las redes de negocios que son difíciles de reemplazar.

Desde el punto de vista legal, muchos remarcan como un aspecto negativo que la reglamentación coloca al CIADI como tribunal de resolución de conflictos. El CIADI (Centro Internacional de Arreglo de Diferencias Relativas a Inversiones) es una institución del Grupo del Banco Mundial que tiene por finalidad poder brindar una herramienta capaz de promover y brindar seguridad jurídica a los capitales de inversión internacionales.

También se cuestiona de que anula cualquier normativa previa que limite los beneficios del RIGI, lo que podría vulnerar la autonomía de las provincias y municipios.

La Cámara Argentina de la Mediana Empresa (CAME) considera que el RIGI es un instrumento que por los beneficios fiscales otorgados tiene el potencial de atraer inversiones de gran volumen a nuestro país. Pero al mismo tiempo, considera que es imprescindible integrar a este régimen a las Pymes, a la industria existente, a las economías regionales y locales para que se beneficie la sociedad en su conjunto.

Mini RIGI

Con la reglamentación del RIGI el equipo económico busca avanzar con el proyecto de ley para beneficiar a Pymes conocido como Mini RIGI, con la premisa de que no tenga costo fiscal y que las medidas se apliquen sobre lo incremental, es decir, nuevas inversiones o nuevo empleo.

Los beneficios que están sobre la mesa de discusión son los siguientes:

- Rebaja de las cargas patronales para favorecer la creación de empleo. El gobierno no definió los porcentajes, pero habría consenso de que la reducción sea por dos años: 60% durante el primero y 50% el segundo.

- Este beneficio se aplicaría también sobre el blanqueo, que otorga importantes condonaciones de deudas para quienes deseen regularizar trabajadores que hayan tenido en negro. El plazo, en este caso, son cinco años para atrás.

- Amortización acelerada y devolución del IVA: estos beneficios están pensados para generar un incremento de la inversión y son reclamados por las empresas. Sería para las nuevas inversiones por lo que no tendría costo fiscal, ya que serían inversiones que de otro modo no se harían.

- Exención de retenciones: para todas las exportaciones que sean incrementales, es decir, todo lo que una empresa Pyme exporte de más de un año al otro no pagaría derechos de exportación.

Si bien las Pymes consideran que necesitan una rebaja de costos para poder ser competitivos, es decir, sobre las inversiones en marcha y los trabajadores actuales, eso será imposible en el contexto actual. Si bien las medidas se aplicarían sobre lo incremental, el gobierno analiza lo que podría pasar si se caen empleos viejos y los nuevos que se suman lo hacen a un costo menor.

Gran parte de las entidades vinculadas a la industria y a las Pymes (como CAME, UIA, Adiba, entre otras) entregaron varias propuestas al gobierno, pero la gran mayoría no estará incluida en el Mini RIGI, sino que podrían ser parte de una reforma tributaria más amplia que el Gobierno encare cuando logre el objetivo de Déficit Cero.

Conclusiones

El objetivo principal de este régimen es atraer grandes proyectos de inversiones -ausentes por lo menos hace 30 años- que son necesarias para desarrollar nuevas fuentes de riquezas no explotadas o subexplotadas y que hacen al potencial del país (como por ejemplo el cobre). Esto sumado a la baja tasa de inversión sobre el PBI (menor al 20%), indican una posibilidad de incrementar este magro indicador.

La clave estará en la reinversión que se plasme en el país, en la generación de divisas que ingresen en las arcas del BCRA, y en el impulso de la actividad económica genuina local que se forje a partir de estas grandes inversiones.

Director: CP Diego Ponzio

Analista Sr.: CP Daniela Reale