El Leverage de Balance General

El Leverage de Balance General es el cociente que indica cuanto cambia (la posición anualizada de endeudamiento) la rentabilidad financiera (ROE) con respecto a una situación sin endeudamiento, siempre que mantengamos constante las utilidades operativas.

LBG= ((EBIT –Intereses)/EBIT )x (Activo/PN) = ROE/ROAdt

Donde:

- EBIT: Resultado Operativo (Earning Before Interest and Taxes= Rdo. Antes de Intereses e Impuestos)

- Activo: Bienes y Derechos de la empresa. Aplicación de Fondos

- PN: Patrimonio Neto. Aporte de los Propietarios.

- ROE = Rdo. Neto / Patrimonio Neto

- ROA = Rdo. Operativo (EBIT) / Activo

- Dt (después de impuestos) = (1-t), siendo t la alícuota del impuesto a las ganancias (30%).

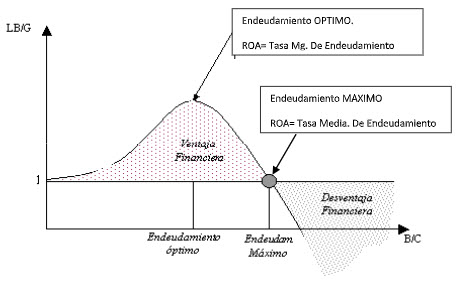

El endeudamiento OPTIMO se dá cuando la tasa marginal de tomar “un peso $ más”, iguala al Retorno de los activos (ROA). Por otro lado, el endeudamiento MAXIMO, se dá cuando la tasa media de endeudamiento es igual al ROA. A partir de este último punto la empresa comienza a operar en zona de Desventaja Financiera.

Los valores que puede tomar este cociente van de menos infinito a más infinito.

Para juzgar aceptable una condición cualquiera de endeudamiento, su LB/G deberá ser mayor que 1, lo que estará indicando una posición favorable frente la alternativa de no tomar deuda alguna

-

- > 1 ; ROE > ROA dt, conviene endeudarse (A)

- LB/G = 1 ; ROE = ROA dt

- < 1 ; ROE < ROE dt no conviene endeudarse (B)

(A) Lo que se llevan los accionistas o dueños es más de lo que está rindiendo en promedio la Empresa.

(B) La deuda que pagan los accionistas o dueños es mayor al rendimiento promedio de la Empresa. Los acreedores se llevan más que los accionistas.

Si comparamos dos valores de LB/G de un mismo proyecto, el mayor de ellos será el que indique la mejor alternativa de capitalización (siempre que ambos valores sean mayores que la unidad).

Acorde al tipo de tasa que represente el costo del pasivo será el comportamiento de la función de Leverage de Balance General. Las alternativas de tasa de interés son básicamente dos: fija o variable. A la vez, el valor inicial de la tasa de interés deberá analizarse según su relación con la tasa de retorno sobre inversión (ROA). Diferente será el comportamiento de la función si la tasa es mayor o menor a la rentabilidad mencionada.

Ventaja y Desventaja Financiera

Si existe un aumento de la rentabilidad hacia los dueños del capital contable como resultado de haber potenciado los factores del Leverage de Balance General de manera que la reducción de la participación del capital propio en el total de activos no llegara a ser devorada por el aumento de intereses que juega en contra disminuyendo el resultado del cociente (Rdo. Antes de Impuestos) / EBIT, los accionistas recibirán más (en proporción) por menos.

Ese beneficio se denomina ventaja financiera (o desventaja financiera si fuera negativo).

Deduciendo de la rentabilidad financiera (ROE) del retorno sobre inversión (ROA), y segregando el efecto impositivo podemos decir que:

Ventaja Financiera = (ROA - i) x D

Siendo:

I: tasa media de endeudamiento;

D: Deuda Financiera Total

Esto siempre que consideremos la tasa i como una tasa anterior a impuestos.

Conclusiones:

Claramente esta herramienta de medición financiera, permite gestionar la CALIDAD del endeudamiento de la compañía. Un LBG mayor a uno, implica que se está amplificando la utilidad para los accionistas, es decir que nos encontramos en una situación de VENTAJA FINANCIERA, y un indicador menor a uno, todo lo contrario.

Muchas PyMES desconocen la importancia de este indicador, por lo cuál destruyen valor de la empresa, pero aún no lo diagnosticaron, por lo tanto, no toman medidas para corregir esta situación.

Algunas medidas concretas a ejecutar y simples de ejecutar:

- Calcular la tasa media de endeudamiento a través del promedio ponderado de los préstamos.

- Precancelar los préstamos que se encuentren por arriba del ROA de la empresa, comparado con la tasa calculada en el punto anterior. Si el flujo de fondos no permite tomar dicha medida, canjear deuda “mala” por nueva deuda “buena” a tasas menores.

- Comparar el ROA con la Tasa Media de endeudamiento en forma periódica e incorporar este indicador en el tablero de comando de Finanzas de la compañía.