Claves para la Planificación Financiera PyME

Si tuviéramos que definir a la economía argentina con un solo adjetivo, seguramente la mayoría coincidiríamos, en una palabra: volátil. Los vaivenes económicos y políticos que definen nuestro rumbo como país, presentan un escenario complejo para los agentes económicos que operan e interactúan en él, tanto empresas grandes y pymes, como así también individuos.

Esta dificultad en el contexto económico presenta condicionantes para el desarrollo sustentable de los agentes económicos, a mediano y largo plazo.

La divergencia de las distintas variables macroeconómicas (inflación, devaluación, tasas de interés, PBI), generan distorsiones constantes y encuadran a las empresas en un contexto de fuerte INCERTIDUMBRE.

El permanente cambio en las reglas de juego, y la desconfianza en la dirigencia política, generan un bajo nivel de inversión, lo que genera graves problemas para mantener un crecimiento sostenido.

La alta presión tributaria, ahoga a las PyMES, generando un gran volumen de operaciones informales a nivel nacional (40% Aprox.), lo que precariza la mano de obra encuadrada en la marginalidad.

En el presente artículo, nos focalizaremos en la realidad de las Pequeñas y Medianas Empresas (PYMES), motor fundamental de la economía autóctona, e intentaremos desmenuzar las principales debilidades y desafíos que enfrentan las Pymes para lograr una exitosa gestión económico-financiera, siendo este objetivo un tema prioritario para el desarrollo sostenible de las mismas en nuestro país.

Importancia relativa de las Pymes en la economía:

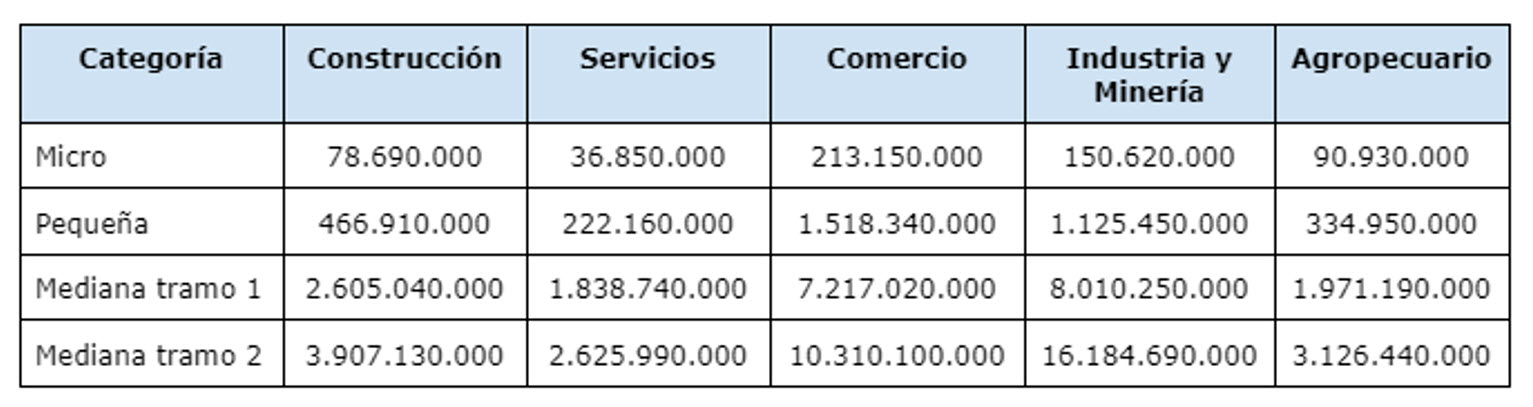

Antes de comenzar a argumentar la creciente importancia de las pymes a nivel local, definamos que se considera Pymes, la Dirección de Fortalecimiento de la Competitividad PyME categoriza a las MiPyME en un sector y tramo determinado. El sector al que pertenecen se determina de acuerdo a la actividad principal de la empresa y el tramo se asigna en función de los montos de las ventas totales anuales o a su cantidad de empleados (según corresponda).

En base a esto, en la actualidad, los niveles por sector económico se muestran a continuación.

Ventas totales anuales:

Fuente: https://www.argentina.gob.ar/produccion/registrar-una-pyme/que-es-una-pyme

La deducción lógica que se puede inferir, considerando los niveles de facturación expuestos, es que, en Argentina, la preponderancia de empresas Pymes es muy significativa.

Para afirmar esta suposición, es menester destacar que, de acuerdo a estudios realizado por el Movimiento Nacional PyME (MONAPY), basado en una investigación del Observatorio PyME [1], aproximadamente el 96% de los establecimientos industriales en Argentina son Pymes, empleando el 65% de la mano obra industrial del país y generando el 42% del valor agregado industrial argentino.

Sumado a lo mencionado anteriormente, la distribución de estas empresas a lo largo y ancho del país, si bien el mayor % se concentra en la zona núcleo (Provincia de Buenos Aires, Santa Fe y Córdoba), también se distribuye de manera significativa en el resto de las provincias, motorizando las economías regionales.

Estas cifras no hacen más que reafirmar el rol central de las empresas Pymes en nuestra economía como agentes traccionadores de la actividad económica y de la generación del empleo y la riqueza.

No obstante, este fenómeno no es inherente de nuestra economía, sino que es una tendencia creciente a nivel latinoamericano, tal como se desprende de información suministrada por la Cámara Argentina de la Pequeña y Mediana Empresa (CAPyME), donde se afirma que de acuerdo a estudios de la CEPAL, las Pymes latinoamericanas pueden transformarse en agentes importantes del cambio estructural y del aumento de la productividad que está teniendo lugar en toda le región.

¿Cuáles son las principales debilidades que enfrenta una Pyme?

De acuerdo a nuestra experiencia, las principales debilidades que enfrenta una Pyme en la actualidad, son las siguientes:

Precaria administración financiera:

La mayoría de las Pymes de la región toman sus decisiones financieras “Just in Time”, esto es, momentos antes –por no decir minutos- de hacer frente a una obligación que ya debió ser conocida con antelación.

En un contexto como el actual, como lo describe el primer acápite de este trabajo, sumado al desconocimiento en materia de Administración Financiera, provoca que las personas responsables de dirigir las empresas Pymes no puedan anticiparse a los hechos y vivan sumergidas en las turbulencias del día a día. Esto provoca una escasa o ausente planificación financiera, llevando a numerosas Pymes a tomar decisiones financieras que claramente destruyen el valor de la compañía y sus titulares, pagando elevados costos financieros, que superan nítidamente la rentabilidad económica que generan los activos de operación.

Desconocimiento de alternativas que brinda el mercado:

Se observa que las Pymes no evalúan la posibilidad de incursionar en el mercado de capitales, como fuente de financiamiento alternativa a las tradicionales (mutuo con entidad financiera, acuerdo para giro en descubierto, descuento de cheques en bancos). Esta situación se explica, principalmente, por el desconocimiento de las características de las distintas opciones que ofrece el mercado (las cuales veremos en el apartado “Desafíos”), lo cual se traduce en cierto temor a evaluar las ventajas (generalmente medidas en términos de tasas) de financiarse en la bolsa, en detrimento de las entidades financieras.

Deficiencias en la información para toma de decisiones:

Esta es una debilidad que es común denominador en la mayoría de las empresas Pymes de la región. En las mismas abundan las planillas de cálculo, los archivos “sueltos”, y algún que otro módulo de algún sistema a medida. La realidad es que se observa que no se trabaja con información integrada, mediante un sistema de gestión de base de datos relacionales, los denominados ERP (Enterprise Resource Planning), por su sigla en inglés, la cual significa Planificación de Recursos Empresariales. [2]

Esta limitación, provoca no contar con la información necesaria y/o en tiempo para tomar las decisiones correctas que generen valor para la compañía, anticipando y corrigiendo los desvíos de la operación y de la gestión financiera, evitando fraudes y zozobra financiera.

Sabemos que, respecto a la información requerida:

Si no podemos medirla, no podemos controlarla.

Si no podemos controlarla, no podemos gestionarla.

Si no podemos gestionarla, no podemos mejorar el negocio. [3]

Gestión de la compañía en base a intuición:

Otra situación de debilidad observada con frecuencia en la toma de decisiones de los empresarios Pymes, se basa en la utilización del factor “intuición”, casi con exclusividad, dejando de lado los necesarios análisis de impacto económico y financiero de la decisión. Esta problemática se traduce, con posterioridad a la toma de la decisión, en situaciones de estrangulamiento financiero producto del descalce de fondos generados por la decisión y en la consecuente destrucción de valor para la Pyme, hecho que podría haber sido evitado con una correcta y oportuna formulación y evaluación del proyecto involucrado en la decisión.

Deficiente estructura de Gestión:

En muchas ocasiones, se observa escaso personal para la gestión operativa, o bien el existente no tiene la idoneidad suficiente o simplemente no coincide su perfil con el requerido para el puesto que desarrolla.

En general el empresariado PyME, trata de “minimizar” la estructura, achicando la cantidad y calidad de los equipos de gestión. Esto, no solo daña la operación, si no que genera pérdida de valor y de oportunidades, muchas veces no medidas.

Principales desafíos para la exitosa gestión financiera

A raíz de las problemáticas y debilidades comentadas en el apartado anterior, entendemos que los principales desafíos que enfrentan las Pymes argentinas, a la hora de ganar eficiencia en su operatoria (y consecuentemente generar valor para sus dueños), son los siguientes:

Implementación de sistemas de gestión ERP para la obtención de información confiable para la toma de decisiones:

En primer lugar colocamos este punto, ya que consideramos que es el puntapié inicial en el proceso de profesionalización que debe abordar toda Pyme que quiera lograr tener éxito en los negocios que emprenda.

Aunque el empresario lo vea como algo alejado del Core del Negocio, se torna vital contar con información confiable que permita tomar la mejor decisión en cada unidad de negocio de la compañía.

Un ERP propone una visión global de los procesos de una organización. Integra en tiempo real Compras, Ventas, Finanzas, Contabilidad, Impuestos, Stock y Cash Flow, y dinamiza e interconecta de manera proactiva la gestión de todas las áreas de la empresa. Consideramos que para la compañía es una inversión y genera información como herramienta fundamental para optimizar los procesos, aprovechar de la mejor manera los recursos e incrementar la rentabilidad.

Beneficios asociados a la gestión empresarial bajo un ERP

- Simplifica la gestión porque es flexible e integra la totalidad de los movimientos con la contabilidad

- Facilita el gerenciamiento y la toma de decisiones de la alta dirección de la compañía.

- Aumenta el control de la operatoria con auditorías permanentes.

- Reduce la incertidumbre dado que proporciona información integrada y consistente en tiempo real.

- Acompaña el crecimiento del negocio, permitiendo realizar una adecuada planificación.

- Incorpora múltiples visiones al combinar las distintas líneas de análisis de unidades de negocio, centros de costo y multi-empresas.

- Genera información precisa on-line del Cash-flow diario, mensual y anual.

- Posibilita la confección de un Tablero de Comando para el seguimiento de los indicadores clave del negocio

El proceso de Implementación de un ERP consta de las siguientes etapas:

Selección del Sistema: en esta fase se torna necesario sondear a cuatro o cinco empresas de software líderes e indagar el funcionamiento de cada sistema (mediante DEMOS y cuestionarios específicos), de modo de seleccionar el que mejor se adapte a la operatoria de la compañía.

Estudio y relevamiento previo: una vez seleccionado el software ERP, se deben relevar la totalidad de los procesos y circuitos operativos y administrativos de la empresa, a fin de encuadrarlos formalmente en las especificaciones funcionales del nuevo sistema. Esta fase requiere competencias funcionales y departamentales. A menudo la llevan a cabo consultores funcionales de la empresa de software en estrecha colaboración con los empleados de la Pyme.

Desarrollos/configuración y parametrizaciones: en esta etapa se deben plasmar las configuraciones propuestas a cada tarea que desarrolla la empresa, parametrizando la totalidad de los módulos del sistema

Preparación y realización de pruebas: en esta fase de deben realizar las pruebas de integración formales de los circuitos y procesos configurados en el nuevo sistema.

Capacitación: se debe capacitar a los usuarios y apoyarlos hacia la transición al nuevo sistema. Este punto es vital para que la implementación se lleve adelante con éxito.

Puesta en marcha: aquí se debe migrar la totalidad de las tablas desde el sistema antiguo al nuevo (normalmente con la información del último día del ejercicio anterior). En esta fase se comienza a operar en el nuevo sistema, dejando al viejo sistema activo pero sólo a nivel consulta.

Planificación de largo plazo:

En segundo lugar, recomendamos a las empresas Pymes familiarizarse con los aspectos relacionados a la planificación financiera de largo plazo, intentando los dueños hacer el ejercicio de pensar y proyectar donde quieren que su empresa esté en un período de 3 a 5 años.

Este ejercicio implica el armado de un modelo de proyección de los números de la empresa, utilizando supuestos macroeconómicos (PBI, inflación, tipo de cambio, incrementos salariales) y microeconómicos (market share, niveles de precios de venta y costos). Es prioritario incorporar en la modelización distintos escenarios posibles, otorgando a las variables mencionadas (los “inputs del modelo).

Por último, resaltamos la utilidad de la planificación de largo plazo, como una herramienta dinámica que permite al empresario pyme conocer, interpretar y trabajar las variables clave de su negocio.

En este apartado, se puede utilizar el modelo de Balanced Score Card, de Norton y Kaplan, para traducir la estrategia a la operación, medirla y retroalimentarla en forma permanente.

Planificación financiera de corto plazo:

En tercer término, consideramos sumamente importante que las empresas Pymes de la región tengan en cuenta una de las decisiones financieras básicas: la Administración del Capital de Trabajo. Ésta consiste en gestionar cada uno de los activos y pasivos corrientes o de explotación. Contablemente, se define al capital de trabajo como el activo corriente menos el pasivo corriente. A diferencia del capital fijo o inmovilizado, el capital de trabajo es un capital que se transforma en forma permanente; siempre está cambiando a medida que la empresa compra activos y los emplea en el proceso productivo; a la vez que toma nuevas deudas y cancela otras ya existentes.[4]

Según Sapag Chaín [5], una empresa debe contar con Capital de Trabajo como Inversión necesaria para financiar el desfase del período de operación, es decir, entre la ocurrencia de los egresos y la recepción posterior de los ingresos

El capital de trabajo u operativo nace como un concepto de corto plazo (exceso de fuente de financiamiento de largo plazo para financiar la operación de la empresa) y a partir de allí es planificado y se convierte en una cuestión de inmovilización más que de operación, es estable y varía solo por movimientos específicos vinculados al largo plazo. Sus componentes varían constantemente pero de manera interna. Estas variaciones vienen dadas por la necesidad operativa de fondos, que se dispara por la necesidad de financiamiento de las operaciones que realiza la compañía. [6] La necesidad operativa de fondos se define como los activos corrientes menos pasivo corriente espontáneo (por ej. Proveedores). Las NOF entonces, son las inversiones netas necesarias en las operaciones corrientes que realiza la empresa, una vez deducida la financiación espontánea generada por las propias operaciones.

Políticas de Administración del Capital de Trabajo

Según Dumrauf [7] La mayor parte del tiempo que el gerente financiero dedica a la empresa, está abocado a la gestión del capital de trabajo o fondo de maniobra. Esta gestión se refiere a todos los aspectos y decisiones sobre la administración de los activos y pasivos circulantes. El objetivo de esas decisiones es el mismo que las otras decisiones financieras: maximizar la riqueza de los accionistas. Manejada con eficiencia, la correcta administración de los activos y pasivos circulantes puede contribuir al objetivo global de la firma.

La gestión financiera de corto plazo también está vinculada a la vida de la empresa en el largo plazo. Las dos decisiones básicas para establecer una política para la gestión del capital de trabajo son:

- Establecer el nivel de activos corrientes

- Definir la forma en que éstos son financiados

Existen tres tipos de políticas para la administración del capital de trabajo:

Conservadora: está sustentada en utilizar mayores cantidades de efectivo e inventarios, financiándolos con deuda bancaria de largo plazo. Esto pone a resguardo a la empresa del riesgo de iliquidez y de las posibles rupturas ante un incremento de los pedidos de clientes; pero por otro lado, aumenta el costo de oportunidad por inmovilización, bajando la rentabilidad.

Agresiva: radica en minimizar los saldos de efectivo y los inventarios, financiándolos con deuda bancaria de corto plazo.

Esta política procura reducir la inversión en capital de trabajo, tratando de explotar al máximo los activos de corto plazo y utilizando deuda bancaria de corto plazo. Al mantener un bajo saldo de efectivo e inventarios, se reducen los gastos de inmovilización y mantenimiento, logrando una mayor rentabilidad; asumiendo un mayor riesgo en la operación, ya que ante un aumento repentino de la demanda, quizás no se pueda responder en tiempo y forma, perdiendo ventas.

Moderada: se ubica entre las dos anteriores.

Una correcta administración financiera de corto plazo, logrará que la compañía pueda materializar los objetivos de largo plazo, logrando generar valor para los titulares de la misma, y toda la cadena de valor.

Evaluación de proyectos de inversión:

En cuarto lugar, entendemos que un contexto tan dinámico y cambiante como el escenario económico actual de nuestro país, conlleva la necesidad de analizar de manera profesional las decisiones económicas que toman las pymes, enfocándose y dándole prioridad a que cada decisión que se tome produzca la generación de valor para la compañía como un todo.

De esta forma, tanto decisiones cotidianas (como comprar o alquilar o una máquina) o decisiones estratégicas (abrir nuevos mercados, instalar una nueva planta) deben ser analizadas desde cada una de las factibilidades o viabilidades del proyecto (es decir, de la decisión económica) y, fundamentalmente, se deben construir los flujos de fondos que se estiman deriven de dicha decisión a fines de medir si la misma otorga o destruye valor para la compañía, en su conjunto.

Las técnicas más utilizadas en la práctica financiera son: Valor Actual Neto (VAN), Tasa Interna de Retorno (TIR) y Período de Recupero. Se recomienda que las mismas sean calculadas e interpretadas de manera conjunta para arribar a una decisión de inversión pro-valor para la Pyme.

Profesionalización de los distintos sectores de la empresa:

Otro punto clave en el mundo Pyme, radica en la profesionalización de cada puesto de trabajo de la empresa. Muchas de estas empresas surgen y se sustentan en el seno familiar, por dicha razón, este proceso no se aborda o se aborda en forma tardía.

Las etapas de este proceso son:

Confección del organigrama de la compañia: aquí se detallan para cada área los distintos puestos y niveles de jerarquía, conformando un mapa de la estructura de la empresa.

Descripción de Puesto: es la definición de las funciones y responsabilidades que cada puesto posee.

Evaluación de Desempeño: en forma semestral o anual, se debe realizar la evaluación del desempeño alcanzado en cada puesto de trabajo, tomando como base para la medición el punto anterior y los objetivos planteados para cada uno de ellos, plasmados habitualmente en un tablero de comando de cada área. (KPIs, y OKRs, volcados con un Business Inteligence, con Objetivos y Metas predefinidos).

Manuales de Procedimiento: cada operación que realiza la compañía debe estar reflejada y explicitada en un manual de procedimiento, de modo de ordenar todos los procesos que lleva adelante la empresa en la operación.

Capacitación permanente: se torna clave capacitar [8] al personal de la compañía, de modo de elevar el desempeño individual y colectivo general de la empresa.

Todas las acciones descritas buscan lograr la mayor EFICIENCIA en la gestión de las operaciones.

La estructura de GESTION, es clave para poder lograr los objetivos de corto y largo plazo.

Visión Estratégica:

Generalmente los integrantes de una PyME se ocupan de lo operativo, del día a día, no dándole importancia a la estrategia (perspectiva “dron”). El mundo cambia más rápido de lo que podemos percibirlo, por esta razón, es tan importante generar un espacio directivo, para repensar constantemente el plan de negocios, y la estrategia de largo plazo. Desaprender lo anterior y aprender lo nuevo, se torna clave para poder seguir el tren de la innovación y la tecnología aplicada al mercado empresarial.

Delegación:

Muchas veces se piensa que estar o tomar “todas” las decisiones es lo mejor, pero claramente, el enpowerment, y la DELEGACIÓN, es un factor clave para poder crecer orgánicamente y de forma profesional. De otra forma, el “techo” de crecimiento es marcadamente bajo, y muy limitado.

Conclusión

Considerando la preponderancia que poseen las Pymes para el desarrollo económico de la región, hemos abordado a lo largo de este artículo, las principales debilidades internas que enfrentan las mismas, y que hemos relevado a lo largo del tiempo en nuestra experiencia profesional. Por otro lado, hemos descrito sintéticamente los principales puntos a mejorar para que puedan realizar una eficiente y exitosa gestión financiera, de modo de lograr el principal desafío de toda Pyme y objetivo básico de las finanzas: maximizar el valor de la empresa y de toda la cadena de la operación: clientes, proveedores, empleados, titulares, Etc.

Referencias:

[1] Proyecto de Ley Integral PyME. https://monapy.ar/wp-content/uploads/2023/05/Proyecto-de-Ley-MoNaPy-Regimen-Federal-de-Fomento-PyME_Julio2022.docx-1.pdf

[2] Algunos ejemplos de este tipo de software son: El alemán SAP, MyLogic de Neuralsoft, Tango Gestión de Axoft, Bejerman de Thomson Reuters, Etc.

[3] Visconti – Muñoz. Todo Costos. UNR Editora. 2005.Pàgina 297.

[4] Lopez Dumrauf, Guillermo-Finanzas Corporativas, Editorial Grupo Guía S.A; Bs. As. Argentina; 2003

[5] Nassir Sapag Chain – Proyectos de Inversión. Formulación y Evaluación, Editorial Pearson Educación de México S.A. de C.V., 2007

[6] Ripari Eduardo – Publicación de la asignatura “Análisis de los Estados Contables y Financieros”, de la carrera de Posgrado Especialización en Finanzas; 2007

[7] Lopez Dumrauf, Guillermo-Finanzas Corporativas, Editorial Grupo Guía S.A; Bs. As. Argentina; 2003.

[8] Existen programas de apoyo para la capacitación del personal de la Pequeña y Mediana Empresa, el denominado Crédito Fiscal por Capacitación, encuadrados en la órbita de la Secretaria de la Pequeña y Mediana Empresa (Sepyme), dependiente del Ministerio de Producción de la Nación. Bajo este programa, se puede capacitar al personal de la empresa con fondos propios, y luego obtener un reintegro de hasta el 80% de cada curso, materializado bajo certificados de crédito fiscal compensable con impuestos nacionales (I.V.A, Imp. A las Gcias. Imp. A las Gcias. Mínima Presunta)