Informe especial: Inversión en Argentina

La inversión en Argentina como porcentaje del Producto Bruto Interno (PBI) ha fluctuado considerablemente a lo largo de los años debido a diversos factores como la inestabilidad económica, los ciclos políticos, las crisis financieras y las políticas de inversión.

Factores que influyen en la inversión en Argentina:

- Inestabilidad macroeconómica: la alta inflación, la devaluación del peso y la deuda externa elevada afectan la confianza de los inversores.

- Restricciones cambiarias: las políticas de control de capitales y restricciones en el acceso a divisas complican la planificación de inversiones de largo plazo.

- Política fiscal: el déficit fiscal y los desequilibrios en las cuentas públicas limitan el margen para políticas a favor de la inversión.

- Infraestructura y sectores estratégicos: se han hecho esfuerzos para atraer inversión en sectores como energía renovable, minería (especialmente litio) y la industria tecnológica.

Un poco de historia

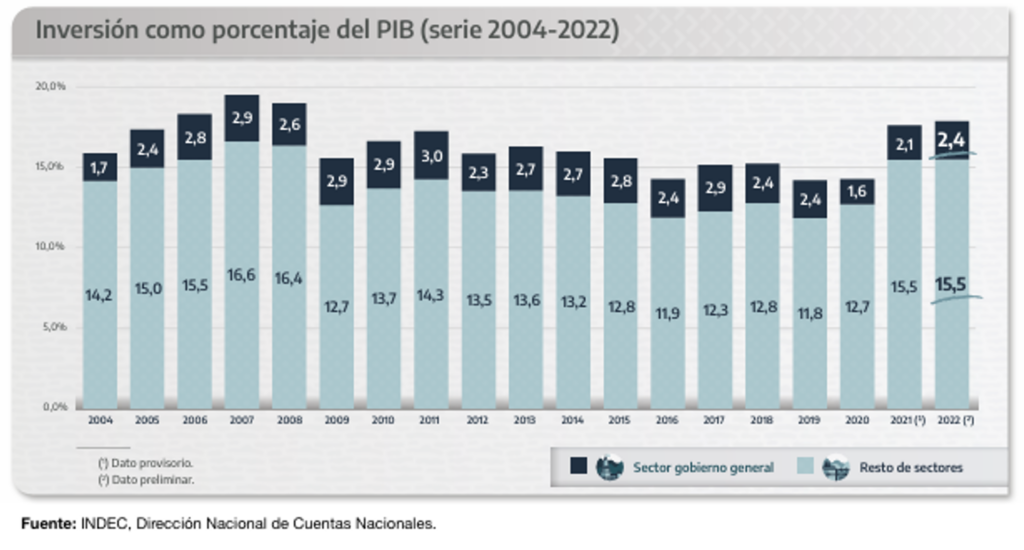

Después de las reformas de mercado implementadas en la década del 90, la inversión se incrementó gracias a la estabilidad que trajo la convertibilidad y la privatización de las empresas estatales. En los primeros años, la inversión se mantuvo en torno al 18-20% del PBI, pero sufrió caídas por debajo del 14% sobre el final debido a la crisis del 2001.

A partir de 2003, con la devaluación del peso y el boom de las commodities la inversión comenzó a recuperarse y para 2006, representaba entre el 18 y 20% del PBI.

Entre 2007 y 2011 Argentina experimentó un auge económico impulsado por los altos precios de los productos básicos, especialmente la soja, por lo que aumentó la inversión extranjera en infraestructura, energía y agroindustria.

El modelo de crecimiento basado en el consumo empezó a mostrar señales de agotamiento, agravado por el control de capitales y las restricciones cambiarias, que provocaron una caída de la inversión por la incertidumbre económica y la falta de confianza de los inversores.

En los primeros años del gobierno de Macri se implementaron políticas para atraer a la inversión extranjera, como la eliminación del cepo cambiario y la apertura de ciertos sectores. Sin embargo, una nueva crisis cambiaria y un ajuste fiscal afectaron negativamente a la inversión que, para el 2019, representaba el 14% del PBI.

La pandemia golpeó fuerte a la economía, afectando a la inversión, que se mantuvo en los niveles más bajos de las últimas décadas.

Entre 2021 y 2023 hubo una leve recuperación, pero aún por debajo de los niveles necesarios para un crecimiento sostenido.

Según los últimos datos del ministerio de Economía, en el primer semestre de 2024 la inversión representó en promedio el 16% del PBI. Este es un nivel moderado en comparación con otros países emergentes, que suelen apuntar a una inversión superior al 20% para estimular un crecimiento económico sostenido. Según el Banco Mundial, el promedio mundial ronda el 24%.

Algunos Indicadores

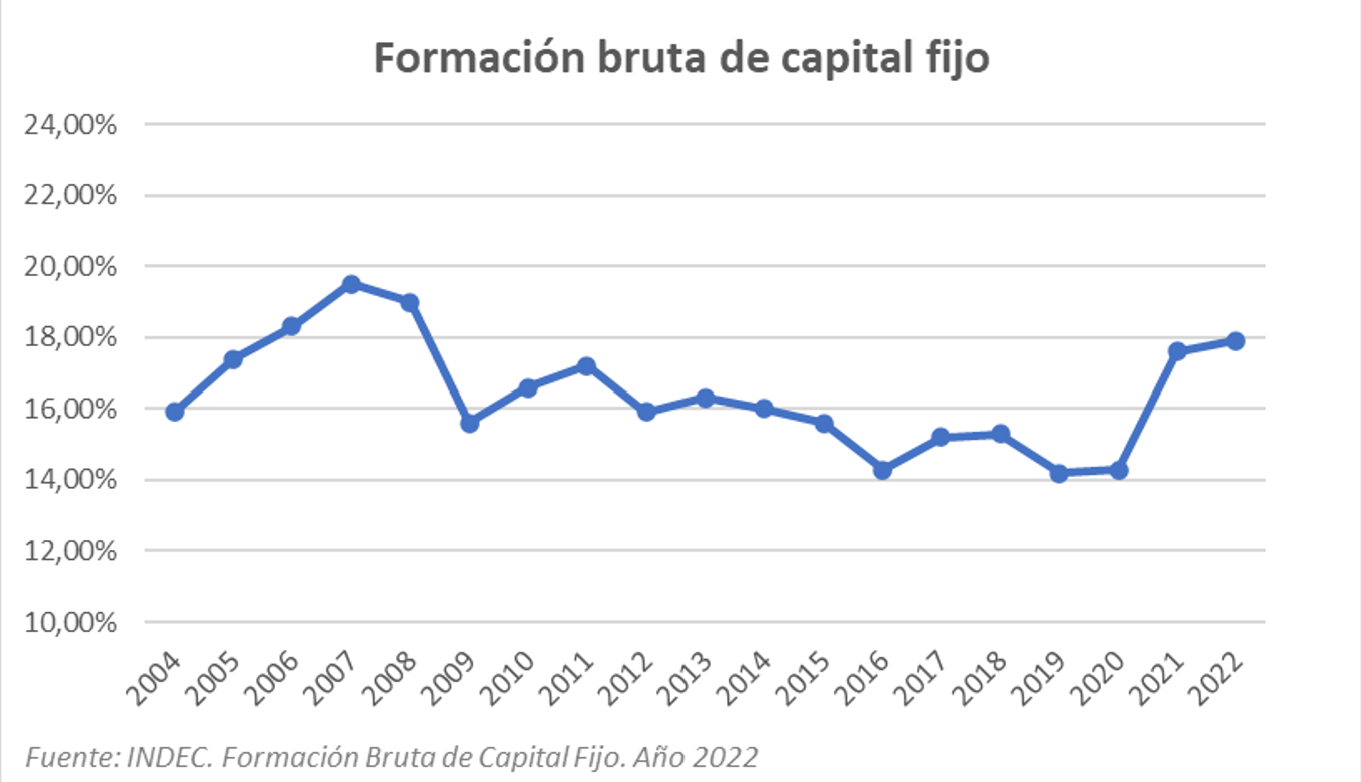

Formación Bruta de Capital Fijo

El último informe del Indec mostró que en el segundo trimestre 2022 el PBI descendió un 1,7% en términos desestacionalizados respecto al primer trimestre del año y también respecto al mismo trimestre del año anterior. Entre los componentes de la demanda, el mayor descenso se observó en la Formación bruta de capital fijo con -29,4% interanual y -9,1% mensual.

La Formación Bruta de Capital Fijo (FBCF) es el valor de la incorporación de activos no financieros producidos fijos (de origen nacional e importado) que se realiza en el interior del espacio económico del país. Comprende: a) edificios, obras civiles y otras construcciones, b) maquinaria y equipo nacional e importado, c) equipo de transporte nacional e importado y d) formación de capital en otros activos fijos (investigación y desarrollo, recursos biológicos cultivados y exploración y evaluación minera).

La FCBF del sector gobierno general se refiere a la demandada por los poderes ejecutivo, legislativo, judicial y de organismos públicos en todos los niveles de gobierno. La FCBF del resto de los sectores representa la demandada por los hogares, sociedades financieras y no financieras (privadas y públicas) y del resto de las instituciones sin fines de lucro.

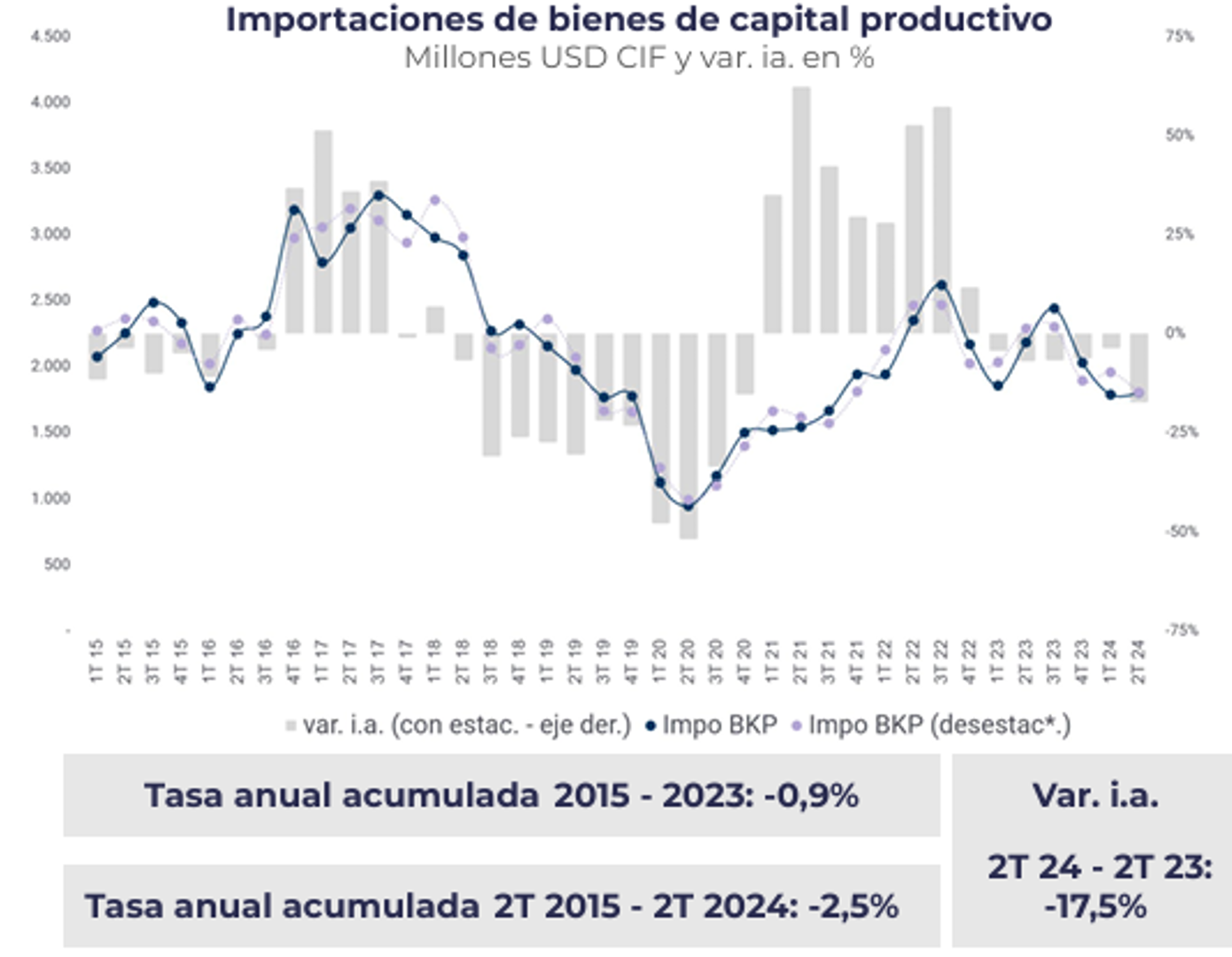

Monitor de Importaciones de Bienes de Capital Productivo

El Monitor de Importaciones de Bienes de Capital Productivo (BKP) elaborado por el Ministerio de Economía permite aproximar la inversión realizada por las distintas actividades productivas. Los bienes de capital incluidos se clasifican en bienes de uso general, bienes de uso específico y bienes vinculados al transporte. El universo es más acotado que el utilizado por el INDEC, considerando exclusivamente aquellos equipos destinados a inversiones que genuinamente contribuyen a expandir las posibilidades de producción.

Durante el segundo trimestre de 2024, las importaciones de BKP alcanzaron los u$s 1.799 millones (10% del total importado), reflejando una caída del 17,5% respecto al mismo período del 2023. En los últimos 6 trimestres se observan variaciones negativas en términos interanuales. Durante 2021 y 2022 todas las variaciones fueron positivas.

Las compras de estos bienes registraron una caída del 6,6% en relación con el primer trimestre de 2024.

Inversión Extranjera Directa

Un informe de la consultora FIEL analiza la participación de la Inversión Extranjera Directa (IED) en el impulso inversor. En Argentina tiene una baja participación y además se observan fluctuaciones muy significativas, producto de las políticas cambiarias restrictivas.

Según la consultora, nuestro país podría mejorar mucho su desempeño teniendo en cuenta las oportunidades sectoriales que ofrece en energías renovables, minería, servicios informáticos, turismo, agroindustria, entre otros.

Actualmente, los flujos de IED hacia los países en desarrollo se han estabilizado, beneficiando a América Latina y a países del Este Asiático excluida China pero en Argentina se requerirá mucho esfuerzo para recuperarlos.

Según el último informe del BCRA, en el primer trimestre de 2024 se observaron ingresos netos de IED por u$s 6.572 millones, registrando una caída en los flujos transaccionales de u$s 711 millones respecto al trimestre anterior. Sin embargo, en términos interanuales se evidenció un crecimiento de u$s 1.837 millones. No obstante, se encuentran muy lejos de los u$s 16.844 millones registrados en el 2012.

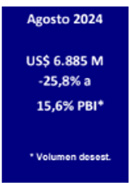

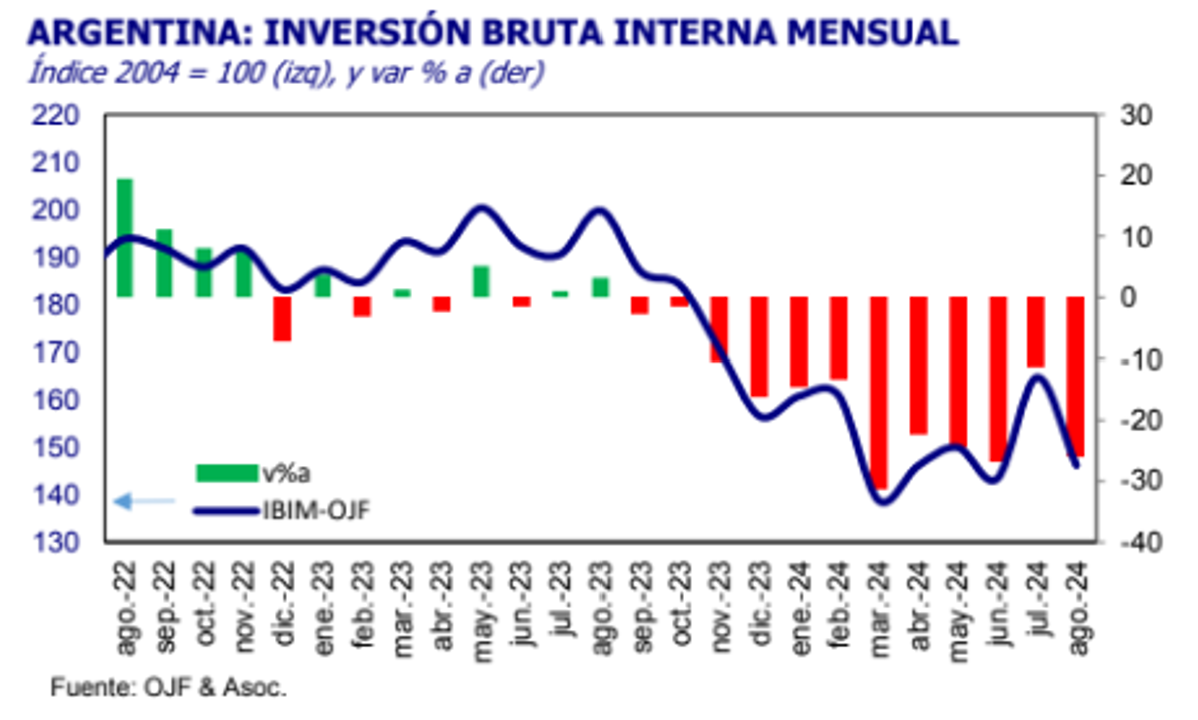

Inversión Bruta Interna

La consultora Orlando J Ferreres & Asociados elabora el índice de Inversión Bruta Interna Mensual (IBIM) que permite medir mensualmente y con menos de un mes de demora la evolución de la inversión bruta interna fija en su totalidad.

El IBIM registró para agosto una caída del 25,8% interanual medido en términos de volumen físico, acumulando para los ocho meses del año una contracción de 21,5%.

La economía sigue enfrentando desafíos como la alta inflación, el alto nivel de deuda y la falta de acceso al mercado internacional, lo que limita las oportunidades de aumentar la inversión.

El gobierno actual está impulsando sectores estratégicos como la energía, la minería y la tecnología, aunque persisten las dificultades macroeconómicas, las condiciones gradualmente van mejorando, ancladas en los siguientes drivers:

- Baja de la inflación

- Superávit fiscal y financiero

- Achicamiento de la brecha

- Fuerte caída del riesgo país

- Comienzo de la recuperación de la economía real

- Gradual recuperación de las reservas netas (aún en terreno negativo).

- Implementación del Régimen de grandes inversiones (RIGI)

- Fuerte apoyo político de Trump y de su secretario de estado para la renegociación del acuerdo con el FMI

- Posible inyección de fondos frescos del FMI para la salida del cepo cambiario, y el consecuente desplome del riesgo país, el cambio de calificación crediticia, lo que implicaría la posibilidad de acceso al mercado de deuda internacional.

Si argentina logra superar el 20% de INVERSIÓN sobre PBI, y alcanzar el promedio mundial (24%), generaría un crecimiento “genuino” de la actividad, en contracara del crecimiento artificial de los últimos años, basado en el déficit fiscal y la emisión monetaria.

Director: CP Diego Ponzio

Analista Sr.: CP Daniela Reale