Punto de Equilibrio Dinámico en Proyectos de Inversión

¿Qué es el Punto de Equilibrio Dinámico?

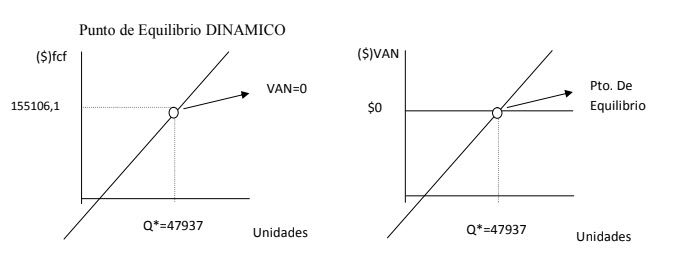

El punto de equilibrio dinámico, determina el volumen de ventas que hace el VAN igual a cero, lo cual significa un punto de indiferencia entre aceptar y rechazar el proyecto. O dicho de otra forma, cuánto pueden empeorar las ventas antes de que un proyecto de inversión empiece a perder dinero.

A diferencia del punto de equilibrio estático, el dinámico tiene en cuenta el valor tiempo del dinero, ya que trabaja con flujos de fondos y teniendo en cuenta la tasa de rendimiento requerida del proyecto.

Ejemplo Práctico:

Inversión de un nuevo producto

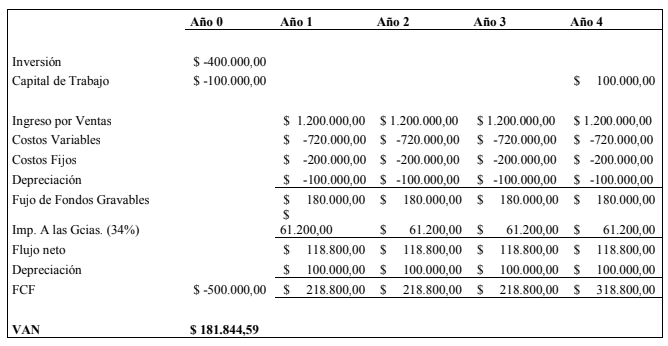

La empresa Talargen S.A. está considerando una inversión de $400.000.- en un equipo que le permitirá producir un nuevo producto. Dicho equipo posee una esperanza de vida de cuatro años. Se espera que las ventas sean de 60.000.- unidades anuales a un precio a un precio de $20.- por unidad. Los costos fijos, excluyendo la depreciación del equipo son de $200.000.- anuales y los costos variables son de $12.- por unidad. El equipo se depreciará en cuatro años con el método de línea recta con un valor de rescate o residual de cero. Se supone que las necesidades de capital de trabajo son de 1/12 de las ventas anuales. La tasa de rendimiento requerida del proyecto es de 15% anual y la empresa paga impuestos a las ganancias a una tasa del 34%. ¿Cuál es el VAN del Proyecto? ¿Cuál es el volumen del punto de equilibrio?

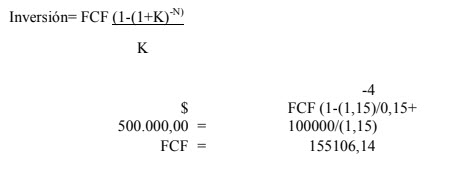

Para calcular el punto de equilibrio dinámico, lo primero que hay que hacer el FCF que hace el VAN igual a cero. Por otro lado, el VAN es igual a cero cuando el valor presente del FCF anual es igual al monto de la inversión inicial:

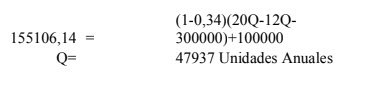

Luego que obtuvimos el FCF genera un VAN igual a cero, reconstruimos los flujos nuevamente, pero con la cantidad (Q) como incógnita.

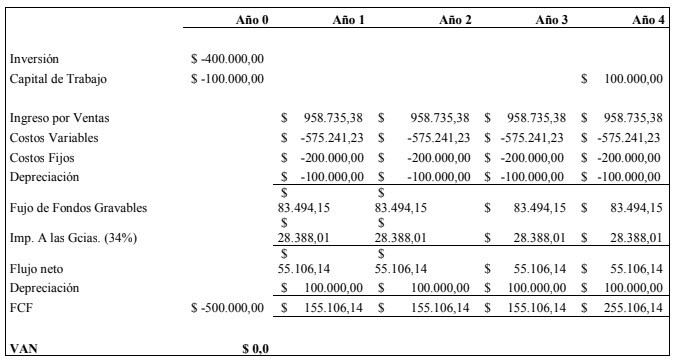

Reconstruyendo el flujo con la cantidad de equilibrio, quedaría:

Aquí podemos realizar una comparación respecto al punto de equilibrio estático. En el análisis estático, el punto de equilibrio de la empresa se calcula:

Q*= CF/CMgu

Q*= 300000/(20-12)

Q*= 37500 unidades por año

Obsérvese que la cantidad de equilibrio es naturalmente menor que el análisis de punto de equilibrio dinámico, ya que no tiene en cuenta el VTD. Bajo el análisis estático, los directivos pueden pensar la Cía. No gana ni pierde, sin embargo, pueden estar destruyendo valor por no tener en cuenta el costo de oportunidad del proyecto. La empresa necesita hacer un esfuerzo mayor para alcanzar el punto de equilibrio dinámico debido a la exigencia del valor tiempo del dinero.

Análisis de Sensibilidad

Cada vez que nos enfrentamos a una estimación de flujos de caja, lo hacemos bajo condiciones de incertidumbre. Antes de tomar la decisión de inversión, debemos identificar las variables clave que determinan el éxito o el fracaso del proyecto. En esencia, el análisis de sensibilidad se aplica para conocer los límites del negocio (se buscan los puntos extremos –críticos- que cada componente tiene)

El análisis de sensibilidad examina por separado los cambios en una variable y su impacto sobre el VAN del proyecto. La idea básica es mantener constantes todas las variables excepto una para observar cuan sensible es el VAN del proyecto de esa variable. Es muy común sensibilizar la variable precio, tamaño del mercado, costos variables, costos fijos, cuota del mercado, Etc.

Limitaciones al análisis de sensibilidad

El análisis de sensibilidad sólo considera el efecto de un cambio en las variables, pero no la probabilidad que tiene de producirse.

Otro problema de este análisis, es que normalmente las variables relevantes están interrelacionadas

Otro punto débil del análisis de sensibilidad, es que siempre arroja resultados de cierta manera ambiguos. Las previsiones pueden estar sesgadas, según el departamento de la empresa que las genere. Quién determina que es optimista y que es pesimista?

Análisis de Escenarios

Cuando las variables del proyecto están interrelacionadas, puede ayudar considerar distintos escenarios alternativos. Este análisis considera tanto la sensibilidad del VAN con respectos a los cambios en las variables clave del proyecto, como el rango probable que pueden tomar los valores variables. Normalmente, se les suele asignar una probabilidad de ocurrencia para luego obtener el VAN esperado del proyecto.

Algunas variables que pueden tener impacto en el desempeño del proyecto son:

- Pronóstico del PBI

- Inflación

- Tipo de Cambio

- Tasa de interés

- Entrada de un competidor

- Caída de la demanda

Normalmente se suelen establecer tres escenarios (como mínimo), optimista, esperado y pesimista.

Simulación de Montecarlo

El análisis de sensibilidad permite considerar el cambio de una variable cada vez.

Estudiando el proyecto bajo diferentes escenarios alternativos es posible considerar el efecto de un número limitado de combinaciones de variables posibles. La simulación de Montecarlo es una herramienta para considerar todas las combinaciones de variables posibles, por la tanto, permite examinar la distribución completa de resultados del proyecto.

La característica fundamental del método Monte Carlo es la utilización de números al azar comprendidos entre 0 y 1 que se generan en forma aleatoria. El objetivo de la simulación de Montecarlo consiste en crear un modelo en el que se pueda obtener información sobre acciones alternativas posibles por medio de la experimentación. Los valores de las variables de decisión son entradas. El modelo considera originalmente las siguientes nueve variables:

- Monto de inversión requerida

- Valor residual de la inversión

- Tamaño del Mercado

- Tasa de crecimiento del mercado

- Participación en el mercado

- Precio de venta

- Costos operativos

- Costos fijos

- Vida útil del proyecto

Se debe especificar la distribución de probabilidad de cada variable. Es un proceso de iteración, de repetición, que continúa hasta que alcanza un criterio de detención (por ejemplo, realizar 10.000.0- intentos) Luego se elige aleatoriamente un valor proveniente de la distribución de probabilidad de cada variable para calcular los flujos de efectivo del proyecto y éstos se utilizan para calcular el VAN; intentando que el modelo refleje resultados posible aproximados a la realidad.

Herramientas informáticas que pueden utilizarse: @Risk, Cristal Ball, Etc.

Conclusiones

A la hora de evaluar un proyecto de inversión se torna de vital importancia conocer el punto de equilibrio dinámico del mismo, de manera de identificar con claridad el “piso” del volumen de ventas a partir del cual el proyecto erosionará valor para los inversores, esto es, un VAN negativo, o bien incrementará la riqueza de aquéllos, obteniendo un VAN positivo, dada una tasa de exigencia. Ahora bien, los profesionales evaluadores de proyectos de inversión se enfrentan ante claros riesgos de estimación de los flujos de caja, signados por múltiples variables interrelacionadas que interactúan bajo INCERTIDUMBRE. Para contrarrestar esto, se torna fundamental el análisis de sensibilidad y, el planteo de escenarios alternativos, y en muchos casos, (cuando la magnitud del capital arriesgado en la decisión es importante, la ignorancia de la aleatoriedad de las variables es alto y la complejidad de las vinculaciones entre las variables es elevada), es conveniente la utilización de simuladores que modelen con un alto grado de aproximación la realidad estimada.

Bibliografía:

- Lopez Dumrauf, Guillermo-Finanzas Corporativas, Editorial Grupo Guía S.A; Bs. As. Argentina; 2003

- Brealey, R. A., Myers, S. C., Allen, F. “Principios de Finanzas Corporativas” (Octava Edición, 2006). Editorial Mc Graw Hill.

- Bodie, ZVI y C Merton, Robert – Finanzas, Editorial Pearson Educación, México; 2003

- Publicación de la cátedra “Administración Financiera para Contadores” de la carrera de Contador Público U.N.R.: “Riesgo e incertidumbre en Finanzas de Empresas.

- Síntesis introductoria”, Gustavo F. Antuña. Primer cuatrimestre 2010

¡Compartilo!

¡Compartilo!